קופת גמל להשקעה או חשבון מסחר עצמאי?

יש לכם קופת גמל להשקעה?

כמה אתם משלמים שם בדמי ניהול… 0.7%, 0.8%?

נראה כמו כסף קטן והכרחי כדי להשקיע את הכסף, אבל זה רחוק מלהיות כסף קטן (תיכף תראו).

והוא בטח לא הכרחי. ![]()

אז הנה דוגמא קטנה: ![]()

התחלתם עם חסכון קטן של 20,000 שקלים

עליו הוספתם עוד 1,500 שאתם מצליחים לחסוך ולשים בצד כל חודש.

פיקס. ![]()

שילמתם דמי ניהול 0.8% שנתי כמו הסטנדרט בעולם קופות הגמל להשקעה.

אתם רצים עם החסכון הזה 30 שנים ושפר מזלכם לקבל תשואה שנתית של 10% מדי שנה.

נפלא. ![]()

בסוף התקופה יש לכם 3,169,000 שקלים.

שווה לחסוך!

כמה שילמתם דמי ניהול במהלך התקופה?

210,000 שקלים. ![]()

זו עלות ההשקעה.

אבל היה שווה לא?

אולי.

מה אם אפשר היה לקבל בדיוק את אותה התשואה מבלי לשלם כמעט רבע מליון שקל בדמי ניהול?

יש חיה כזאת??? ![]()

את אותה השקעה בדיוק אפשר לעשות בחשבון השקעות עצמאי ולשלם 0.07% דמי ניהול במקום 0.8%.

נראה זניח?

בסוף התקופה בחשבון עצמאי יהיה לכם 3,728,000 ש"ח. ![]()

דמי הניהול שנגבו מכם במהלך השנים הם רק 18,000 שקלים.

במקום קרוב לרבע מליון.

אבל זה לא נגמר שם:

דמי הניהול האלה שולמו כל הזמן ולכן לא צברו תשואה. לכן, הפער בין קופת גמל להשקעה לבין מסחר עצמאי יהיה גדול עוד יותר.

כמה גדול?

מעל 550,000 שקלים. ![]()

זו העלות האמיתית של דמי ניהול 0.8%.

וזה על סכומי השקעה די קטנים וצנועים. אם תגדילו את ההשקעה, תגדילו משמעותית גם את דמי הניהול.

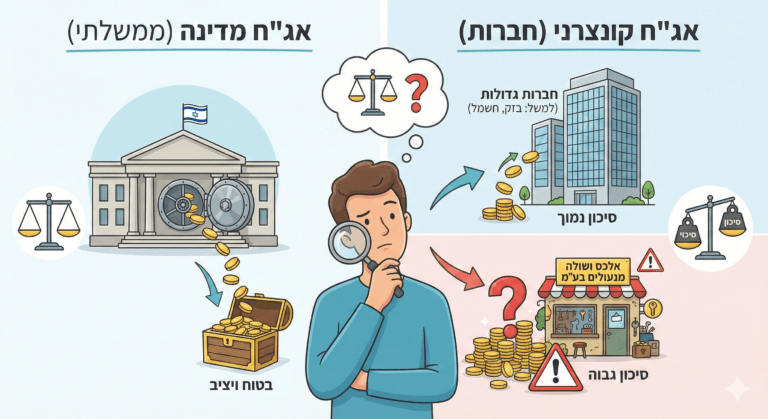

מה היתרונות של קופת גמל להשקעה?

יש כמה, אבל בואו נראה כמה הם באמת שווים:

![]() אפשרות למשיכה כקצבה בגיל 60 בפטור ממס.

אפשרות למשיכה כקצבה בגיל 60 בפטור ממס.

הבעיה: רוב האנשים משתמשים בקופת גמל להשקעה כמכשיר חסכון. הפטור הזה לרוב לא ממומש ואם כן, דמי הניהול יוצאים הרבה פעמים יקרים יותר מכל הפטור.

![]() אפשרות להוראת קבע פשוטה.

אפשרות להוראת קבע פשוטה.

אפשרי היום גם בחשבונות השקעה עצמאיים.

![]() מעבר מסלולים בלי לשלם מס.

מעבר מסלולים בלי לשלם מס.

יתרון אמיתי, אבל בתיק השקעות פסיבי חכם אין כמעט אירועי מס בדרך, ולכן יתרון דחיית המס של הגמל בטל בשישים לעומת דמי הניהול המטורפים.![]()

כדי שתתחילו ברגל ימין, צירפתי כאן את ההטבות לפתיחת חשבון השקעות בתנאים מועדפים (זולים יותר ממה שתשיגו בפנייה ישירה). ![]()

לינקים כאן

")