אולי מסלול מניות עדיף על מסלול מחקה מדד S&P500??

בשנה החולפת (12 חודשים) מסלולי מניות בקופות הגמל ובקרנות ההשתלמות הראו תשואות יפות. אפילו יותר יפות מהמסלולים מחקי המדד S&P500.

אז אולי הגיע הזמן להחליף ולעבור למסלולי מניות של הקופות השונות?

תראו כאן, זה דרמטי!

קודם כל, מה ההבדל בין המסלולים?

מסלולי מניות הם מסלולים אקטיביים. מנהלי הקרנות רשאים לעשות כרצונם בבחירת מניות 'מנצחות' שלדעתם יניבו תשואה גבוהה יותר מהמדד.

כל קרן מחזיקה אנליסטים שעובדים מדי יום על מנת לבחור את ההשקעות הטובות ביותר במטרה לנצח, אפילו בקצת את המדד.

מסלול מחקה מדד S&P500 הוא מסלול פסיבי. כל מטרתו לתת תשואה קרובה ככל האפשר לתשואה של המדד (למרות שכל קרן וחברה מחקים קצת אחרת ועם סטיות קטנות לפה ולשם)

אף אחד לא מתערב, לא עורכים שינויים ולא מנסים לנבא הצלחה של חברות. מסלול פסיבי לגמרי.

מי ינצח?

הותיקים כאן יודעים את התשובה, אבל קודם כל תראו מה קרה בשנה האחרונה.

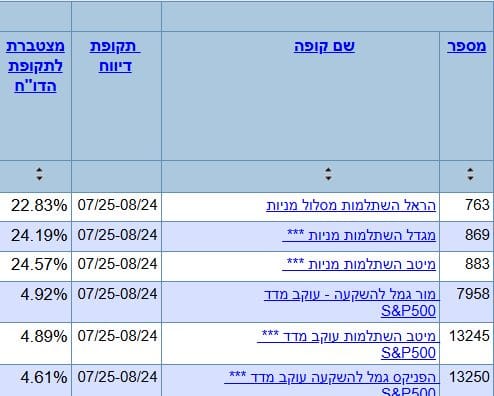

מסלולי מניות של הראל מגדל ומיטב (נבחרו אקראית) נתנו תשואה של 23.8% בממוצע.

מסלולים מחקי מדד נתנו פחות מ-5%.

דרמטי.

וזה קרה כי השנה המניות הישראליות שמרכיבות חלק ניכר ממסלולי 'מניות' נתנו תשואה גבוהה מאוד בעוד שמסלול S&P500 מרוכז בשוק האמריקאי.

אבל מה קורה כשמרחיבים את היריעה?

על טווח זמן של כמעט 15 שנים, מסלולי המניות של הראל, מיטב ומגדל נתנו תשואה ממוצעת של 243%.

נהדר?

מדד S&P500 אחרי התאמה לשקל, נתן 405%

זה מה שקורה כל הזמן.

יש שנים שמסלולי המניות או בית השקעות ספציפי, מצליחים לייצר תשואה עדיפה על המדד. זה קרה וזה ימשיך לקרות מפעם לפעם, אבל כשמרחיבים את טווח הזמן כמעט תמיד (בסבירות של בין 90-98%) בתי ההשקעות שבוחרים מניות מפסידים למדד.

לכן, אין טעם להסתכל על חודש בודד או שנה בודדת. השקעות נבחנות על טווחים ארוכים בהרבה.

")